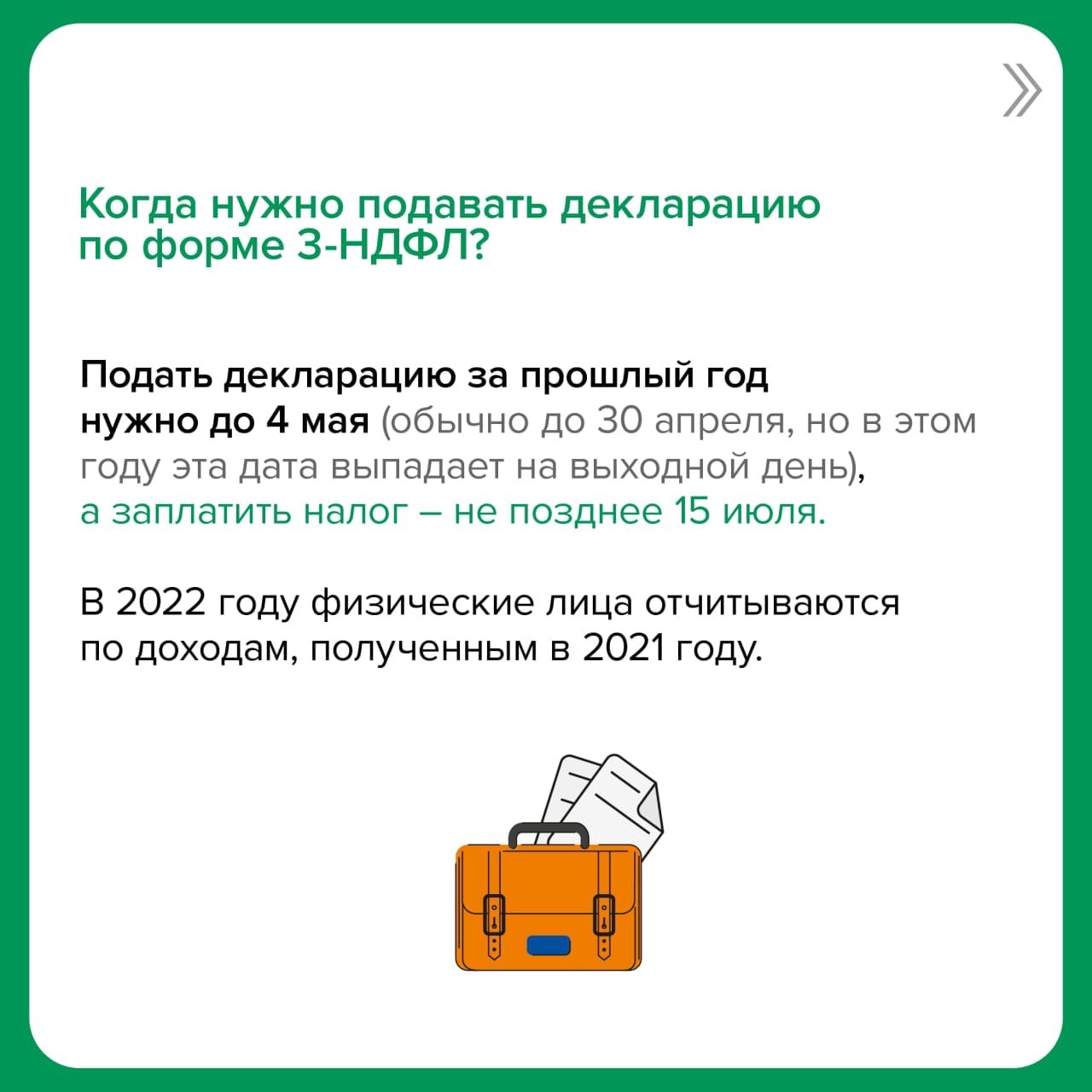

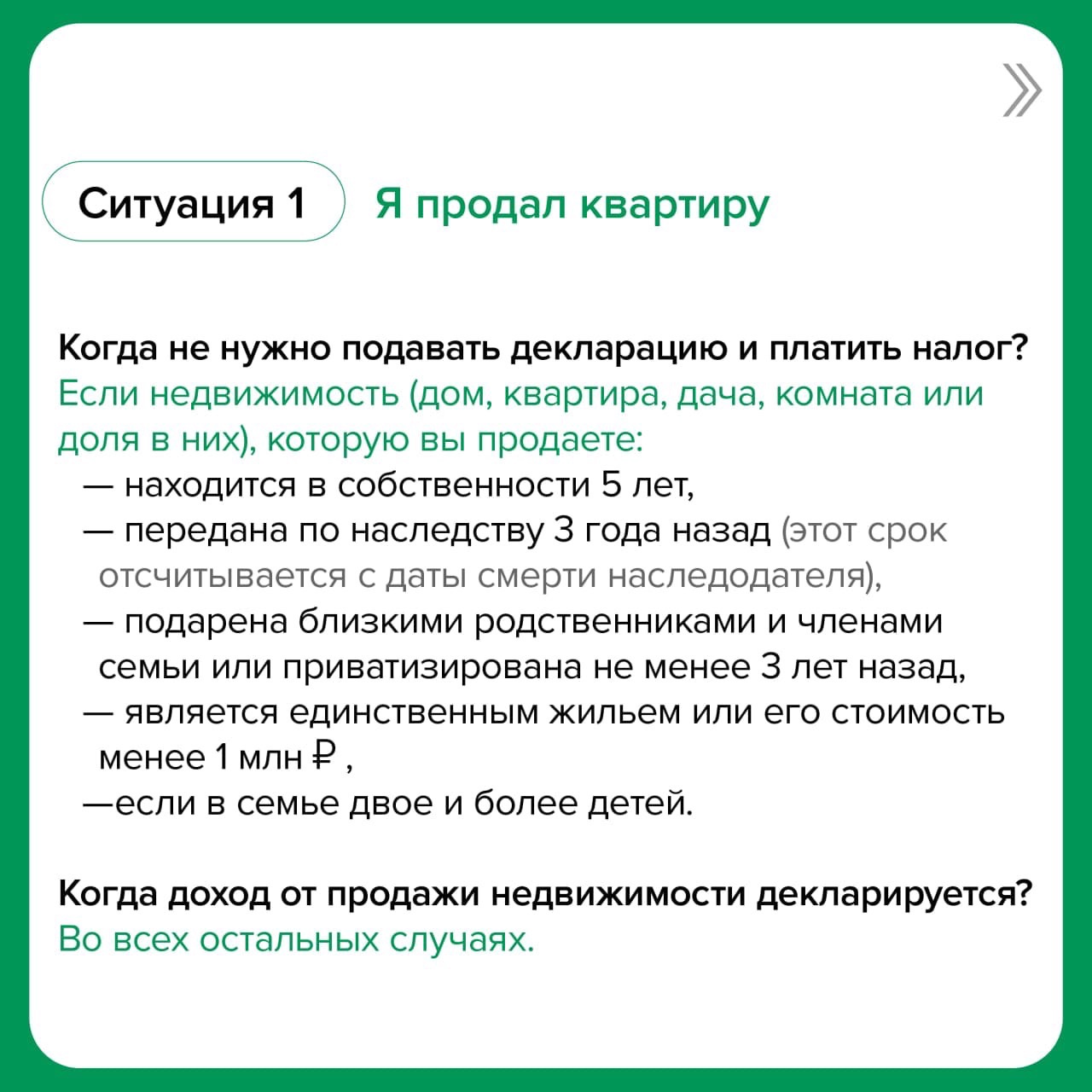

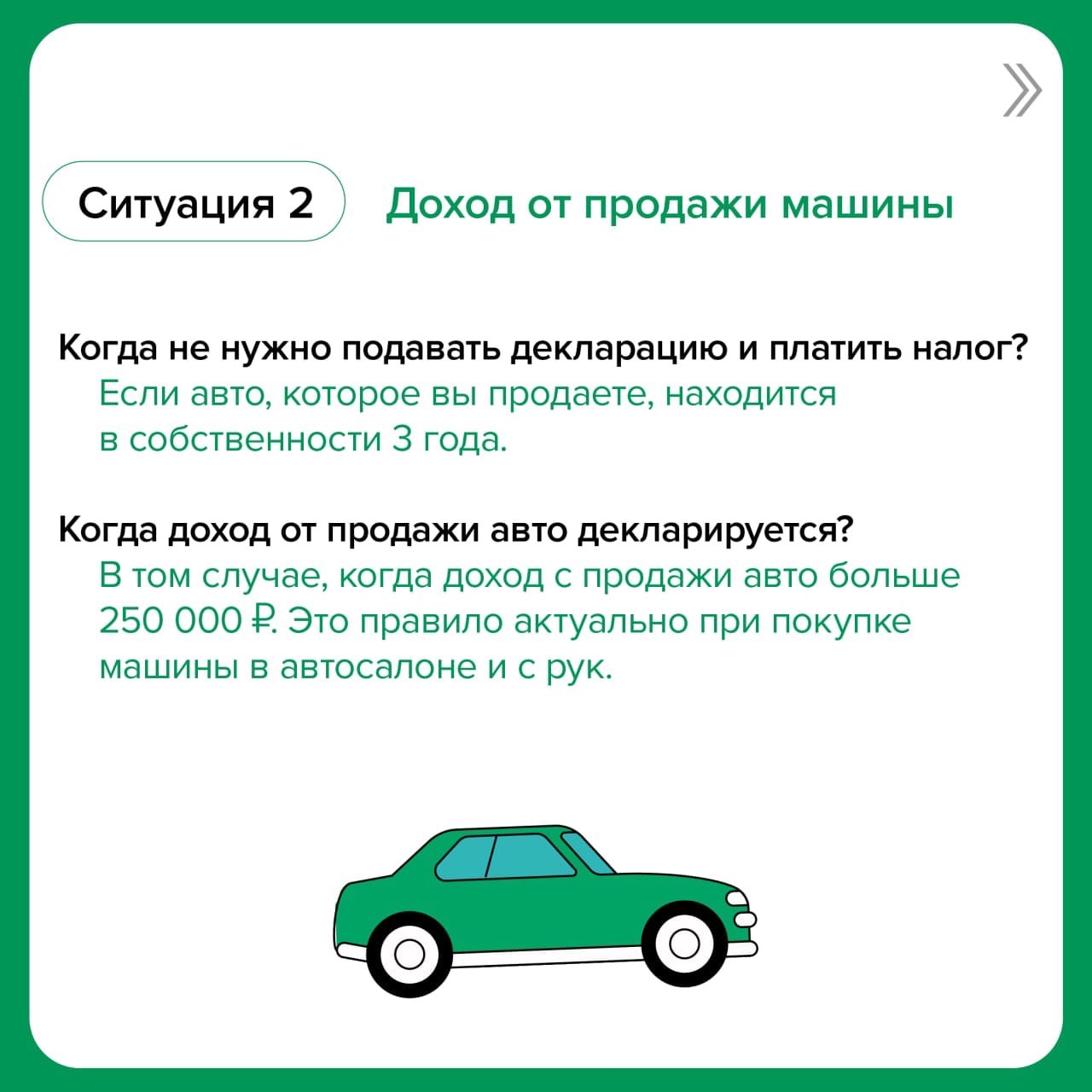

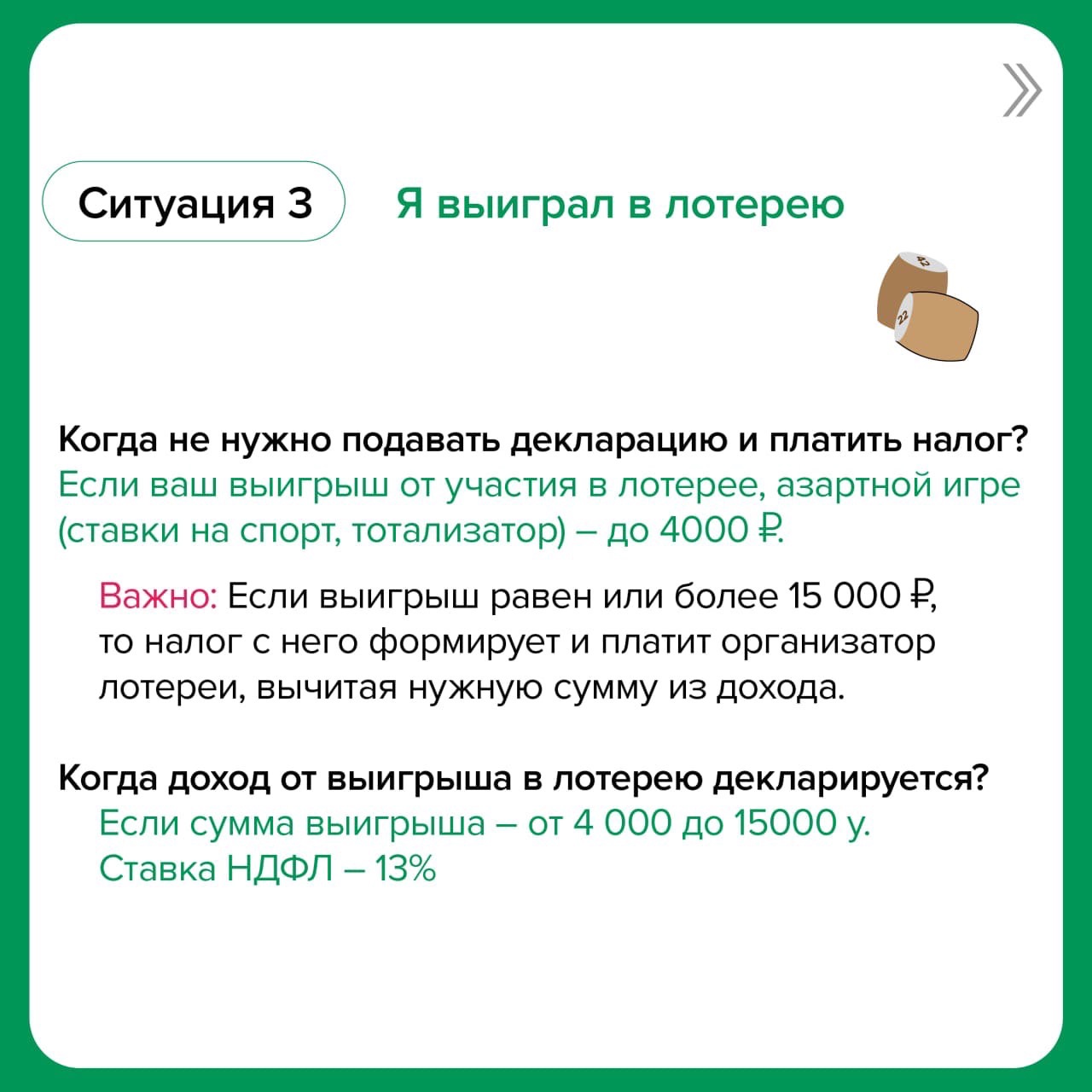

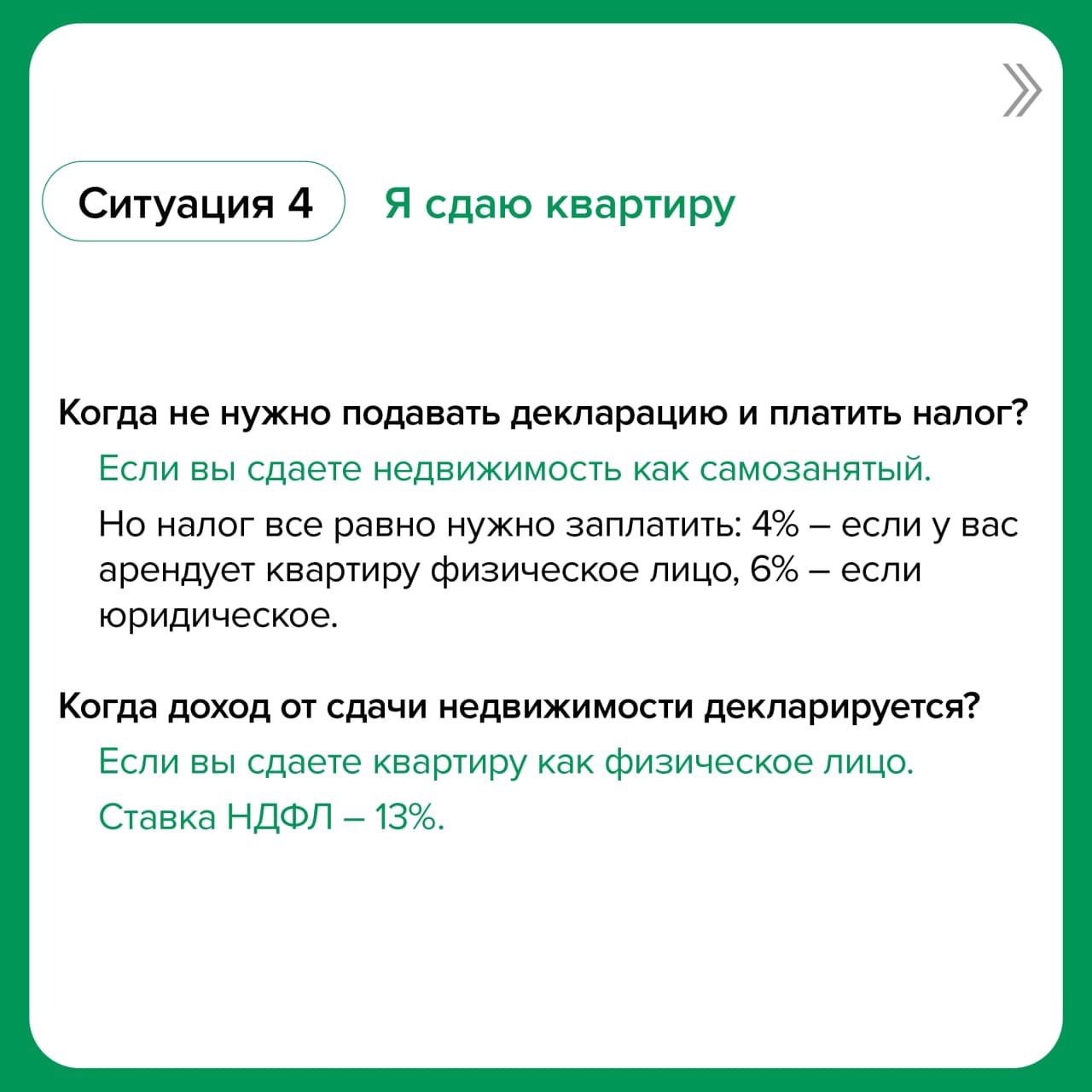

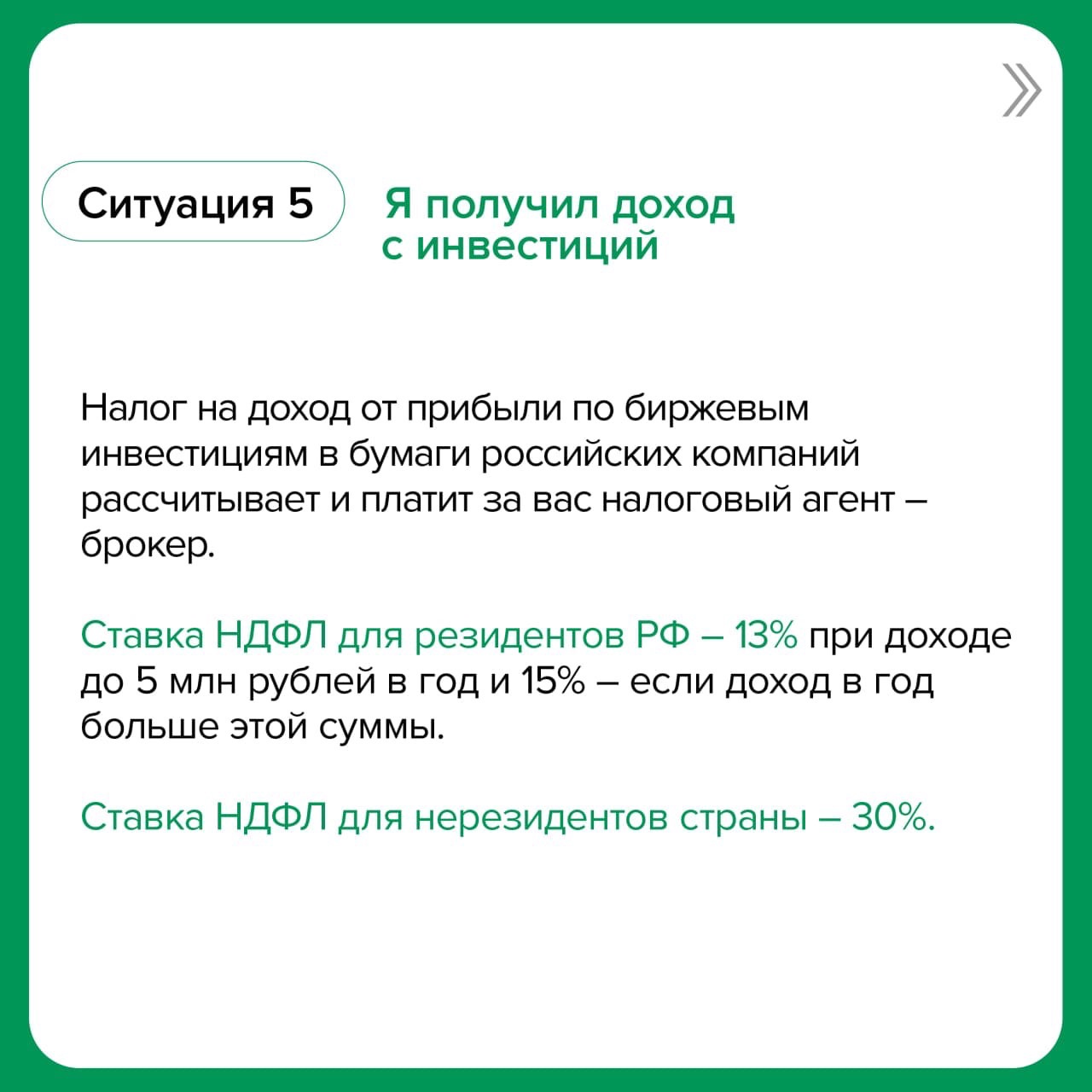

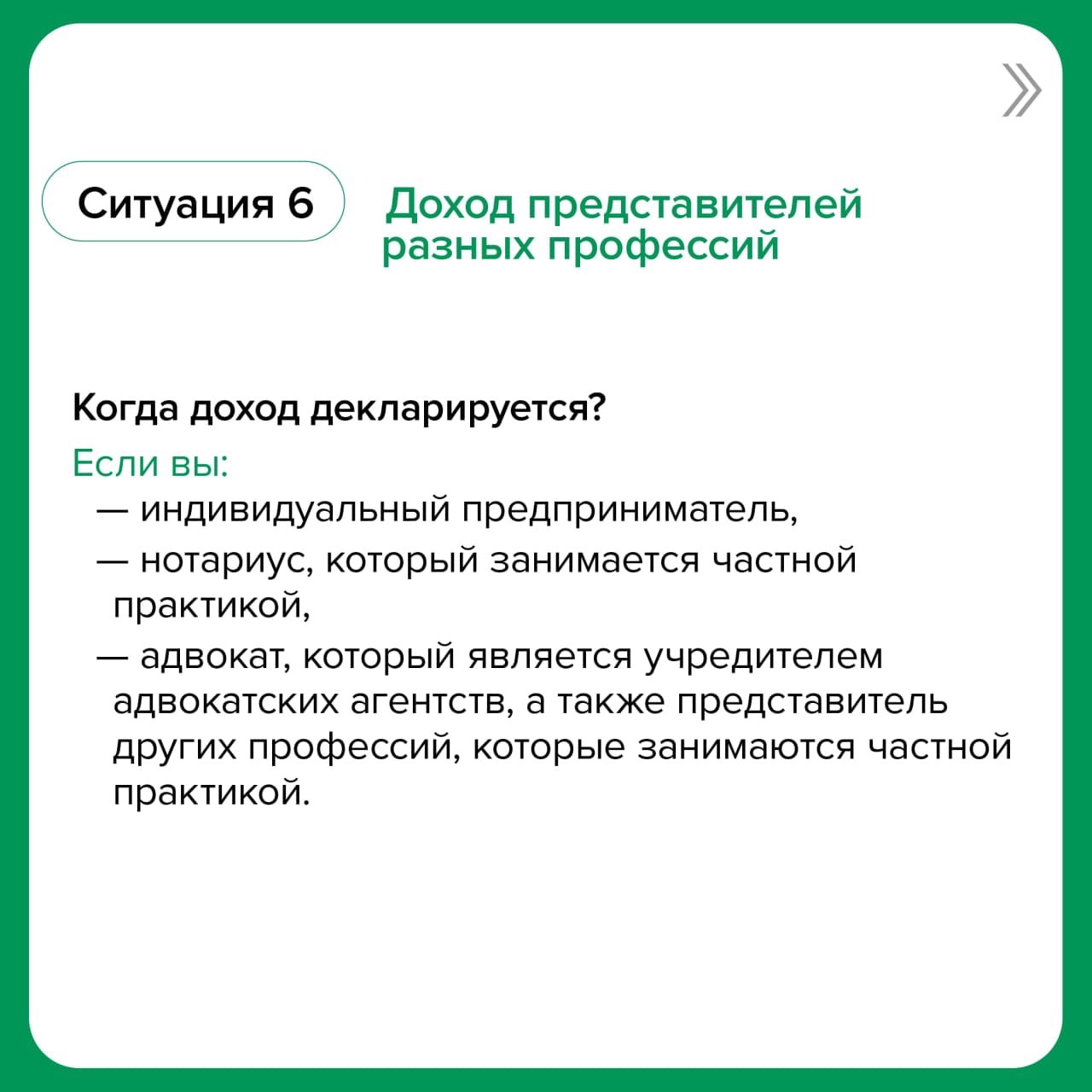

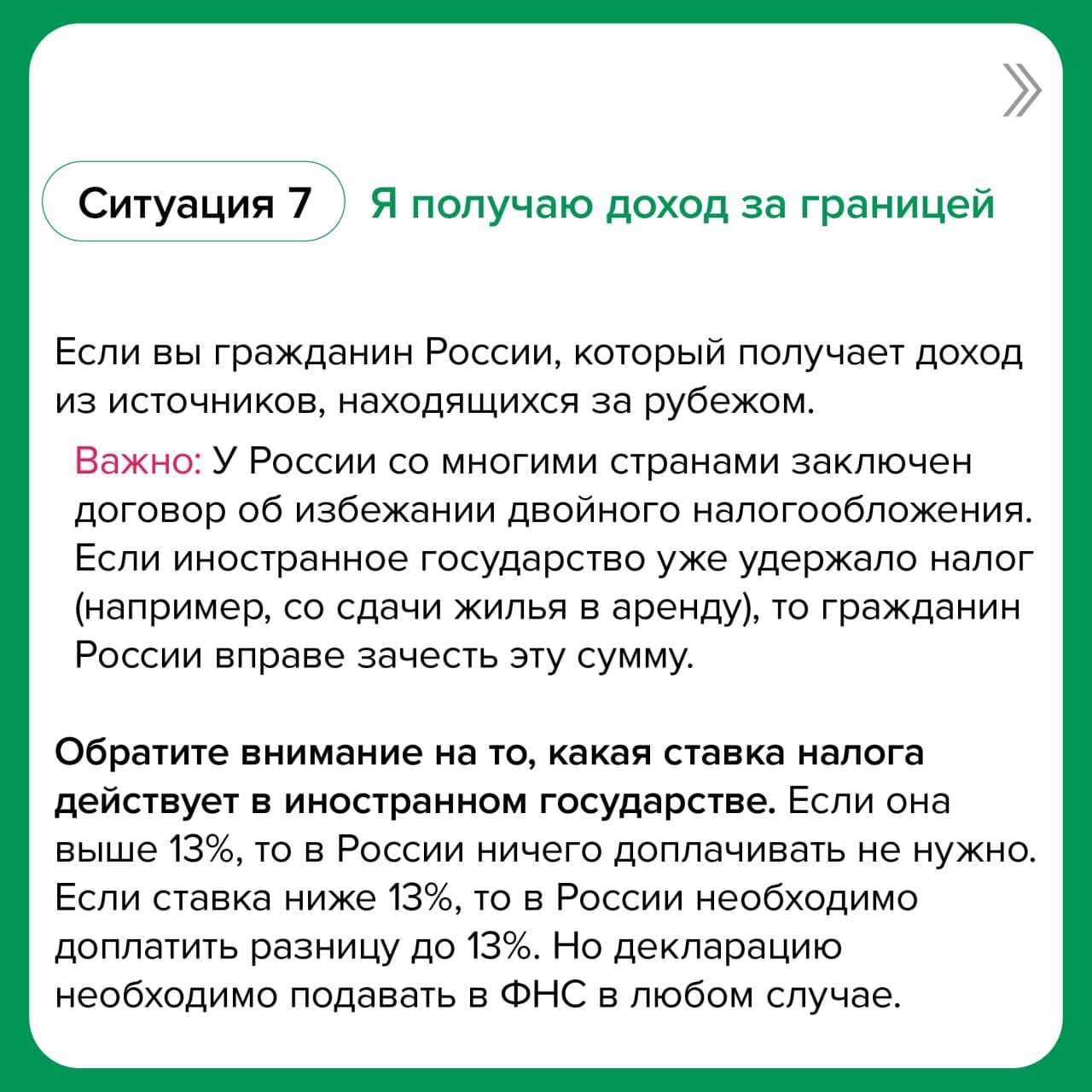

Кто должен подать декларацию о доходах до 4 мая

Чаще всего налог на доходы физических лиц уплачивается автоматически через налогового агента или работодателя – он удерживается, например, с заработной платы наемных сотрудников. При этом никаких деклараций самому человеку подавать не нужно. Однако есть случаи, когда отчитаться перед ФНС необходимо самостоятельно. Успеть с подачей декларации по форме 3-НДФЛ в 2022 году нужно до 4 мая. Эксперты моифинансы.рф рассказывают, когда нужно подавать декларацию по форме 3-НДФЛ?.

В 2022 году физические лица отчитываются по доходам, полученным в 2021 году. Ставка налога для резидентов России составляет 13%. Платить налоги – обязанность граждан, закрепленная в Конституции. Рассчитывать в этом вопросе на то, что не заметят, – не лучшая идея. Уклоняясь от обязанностей, можно получить штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Автор: Мария Иваткина

Источник: Редакция МоиФинансы

Финансовая грамотность

Михаил Котюков: Финграмотность становится необходимой компетенцией в современной жизни

Заместитель министра финансов Российской Федерации Михаил Котюков в прямом эфире всероссийской просветительской акции «Поделись своим Знанием. Новые горизонты» ответил на вопрос, как финансовая грамотность помогает человеку. Лекция для школьников и студентов о важности финансового баланса и финансового ЗОЖ прошла в студии Российского общества «Знание».

Михаил Котюков подчеркнул, что в современной жизни финансовая грамотность становится компетенцией, без которой не обойтись: «Сегодня финансовая грамотность – неотъемлемая часть образованного человека, как умение писать и считать». Он отметил, что в современном мире каждый гражданин ежедневно принимает те или иные финансовые решения. В этих условиях развитие финансовой культуры становится обязательной частью общей культуры человека.

При этом финансы не являются конечной целью, они – лишь инструмент. Чтобы быть уверенными в завтрашнем дне, замминистра посоветовал школьникам формировать резервы. «Сбережения под подушкой не лучший вариант, поскольку их «съедает» инфляция», – напомнил он. Повысив уровень финансовой грамотности, подобрать для себя подходящие инструменты станет намного проще.

Михаил Котюков также напомнил, что финансовая грамотность стала обязательной частью школьной программы в рамках общеобразовательных предметов – соответствующие стандарты начнут действовать с 1 сентября 2022 года.

Об ответственности за покупку валюты "с рук"

С 18 апреля 2022 года по решению Банка России у россиян появилась возможность покупать наличную валюту в кредитных организациях. До 9 сентября кредитные организации смогут продавать гражданам валюту, поступившую в их кассы с 9 апреля. Это накладывает объективные ограничения, связанные с наличием или отсутствием в банковских отделениях запрашиваемых сумм долларов или евро.

Существующие временные ограничения толкают некоторых людей на покупку валюты «с рук». «Реклама» подобных нелегальных услуг активно появляется в социальных сетях и мессенджерах, площадках объявлений и в советах «друга друзей».

Любая нестабильность в экономической и социальной жизни-повод для активации мошенников всех мастей: от простых «менял»-незнакомцев, предлагающих «выгодный курс» до более изобретательных, якобы имеющих связи в банке и способных продать валюту на любую сумму без ограничений. Вспомнить лихие 90-е прошлого века и идти закупаться валютой в «подворотне» (нелегальным путем) - не лучший способ обогнать инфляцию и сберечь средства.

«Хотелось бы предостеречь от подобных операций, поскольку можно остаться не только без валюты, но и без рублей», - обращает внимание эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

Операции по продаже или покупке валюты «с рук» являются незаконными, причем ответственность предусмотрена как для продавца, так и для покупателя. Для покупателя такие действия квалифицируются как незаконные операции с валютой. Наказание за это – прежде всего административное (штраф от 75 до 100 % от размера суммы незаконной валютной операции). Для продавцов, желающих заработать на курсе валют риски выше – вплоть до уголовной ответственности (в такой сделке можно попасть на контрольную закупку со стороны правоохранительных органов).

Подобное приобретение валюты будет очевидно невыгодным, ввиду большого спреда (разницы между покупкой и продажей) и высоким риском купить фальшивые банкноты. Вне банковских стен гарантировать подлинность купюр невозможно, затруднительно их отнести и в банк для проверки. Мошенники этим активно пользуются, поскольку наличие фальшивых купюр – это потенциальное объяснение с правоохранительными органами, которого покупатель не хочет (ввиду вероятности обвинений в обороте/хранении фальшивых денег).

Как не попасть в ловушку с арендой квартиры?

Совсем скоро для части бывших школьников наступит пора студенчества. И многие из них будут озабочены поиском жилья, ведь не всем достанется место в общежитии, а кому-то нужен другой уровень комфорта. Сейчас арендаторы не слишком охотно сдают жилье студентам, поскольку опасаются, что в квартире будет шумно и людно, не хотят рисковать мебелью или техникой, да и в целом оплата может быть нерегулярной. Поэтому многие студенты часто соглашаются на не самые привлекательные варианты, а неопытность и даже легкомыслие притягивают мошенников.

Эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко, о том, как не попасть на удочку мошенников.

Что должно насторожить?

Снимать жилье без заключения договора.

Договор найма жилого помещения должен быть оформлен письменно, а при его отсутствии у арендатора нет ни прав, ни обязанностей. При этом очень важно, чтобы договор был оформлен должным образом и содержал все существенные условия: кто и кому сдает, на какой срок, адрес объекта недвижимости, указываются основания права собственности/распоряжения квартирой у арендодателя, размер арендной платы и дата платежа (в т. ч. порядок оплаты коммунальных платежей), наличие обеспечительного платежа и порядок его возврата, срок уведомления и условия досрочного расторжения договора, опись находящегося в квартире имущества, срок передачи жилья арендатору.

Арендатор не дает посмотреть документ о праве собственности и (или) сдает жилье ниже рыночной цены на подобные квартиры.

Перед принятием решения о снятии жилья необходимо проверить паспорт хозяина недвижимости и правоустанавливающие документы на жилье. Если арендодатель сдает квартиру по доверенности, она должна быть нотариально заверена, а проверить ее актуальность можно в реестре (https://www.reestr-dover.ru/). Проверить подлинность паспорта можно здесь http://services.fms.gov.ru/info-service.htm?sid=2000. Если есть опасения, что предоставили поддельные документы, можно проверить право собственности на объект недвижимости, самостоятельно заказав выписку из ЕГРН через сайт «Госуслуги» (услуга платная). Нужно понимать, что «поймать» низкую стоимость жилья можно, но это редкость. Чаще всего такой дисконт дают при долгосрочной аренде, условии предоплаты за несколько месяцев вперед.

Арендодатель торопит и просит перевести предоплату до подписания договора. Можно потерять деньги, а лжеарендодатель исчезнет «в тумане».

Деньги можно переводить только после того, как квартира уже осмотрена, документы проверены, а договор подписан. Если деньги в счет арендных платежей передаются наличными – оформляйте расписку.

Об обязанностях арендатора

Арендатор обязан бережно относиться к имуществу, вовремя вносить платежи и своевременно оплачивать коммуналку. Собственник не может: посещать жилье, когда вздумается в отсутствие нанимателя, потому что в квартире находятся личные вещи арендатора и такой несогласованный визит –нарушение неприкосновенности жилища, а также выселить арендатора без причин и заблаговременных уведомлений.

Досрочно расторгнуть договор могут если:

Квартиру нельзя больше использовать (жилье признано аварийным, или был пожар).

Арендатором нарушаются права соседей (например, громкая музыка после установленного в регионе вечернего ограничения (обычно – после 23.00).

Испорчено (утрачено) имущество в квартире (сломана мебель, посуда, техника и т. п.).

Арендная плата не вносится/задерживается (если договор на срок от года и больше – при долге от 6 месяцев, при краткосрочном договоре до года – от 2 месяцев).

Собственник предупреждает арендатора о возможном выселении, а если нарушения продолжаются, то он вправе досрочно расторгнуть договор.

Если собственник решил продать квартиру – это не основание для расторжения договора. Договор продолжает действовать на тех же условиях и после продажи квартиры. Меняется только арендодатель – им становится новый собственник.

Если собственник через месяц-два вдруг решил повысить арендную плату, то он может это сделать только по соглашению с арендатором. Часто собственники, если в договоре нет условий о возможности повышения платы, ссылаются на возможность изменения стоимости раз в год. Это ошибочное применение норм закона, относящихся к другим правоотношениям. Когда собственник сдает квартиру другому физическому лицу, применяются нормы права, относящиеся к найму жилого помещения (которые не предусматривают условий о повышении – см. п. 2 ст.682 ГК РФ), а не к аренде.

О правах арендатора

Помимо обязанностей после заключения договора аренды жилого помещения, у квартиранта возникают и права:

- требовать исправного внутриквартирного оборудования (газового, электрики, сантехники).

- просить у собственника регистрацию по месту пребывания (если жилье снимается на долгий срок – более 90 дней). Ответственность за отсутствие регистрации по месту пребывания возлагается не только на жильца, но и на собственника (штраф от 2 до 5 тысяч рублей – ст. 19.15.2 КоАП).

- оплачивать коммунальные услуги в соответствии с платежными квитанциями.

- при окончании срока договора получить назад залог.

Поиск подходящего жилья – это волнительный процесс, поэтому лучше попросить помощи или совета у более опытных родственников/друзей. Внимательно читайте условия договора, а после – соблюдайте его условия, чтобы прекрасная пора студенчества не омрачалась квартирной драмой.

Заем по дружбе: можно ли безопасно взять кредит для другого человека?

Заем по дружбе: можно ли безопасно взять кредит для другого человека?

Друзья часто одалживают друг другу деньги. Но дружба – совсем не гарантия возврата долга. И финансово помогать даже самым близким людям стоит так, чтобы не подвергать риску себя. Что делать, если близкий друг попросил вас взять для него деньги в долг у банка? Эксперты моифинансы.рф разобрали на реальных примерах.

Читайте дайджест из судебной практики портале моифинансы.рф https://xn--80apaohbc3aw9e.xn--p1ai/article/zaem-po-druzhbe-mozhno-li-bezopasno-vzyat-kredit-dlya-drugogo-cheloveka/ и не забывайте делиться с родными, близкими и друзьями, чтобы финансы всегда были в балансе!

Помните, занимая у банка деньги для друга, вы не только рискуете своими деньгами, кредитной историей, но и дружбой. Впрочем, хороший друг вряд ли будет перекладывать на вас свои финансовые обязательства и просить взять для него кредит. Если такое предложение поступило, задумайтесь, возможно, ваша дружба имеет для друга вполне конкретную цену.

Автор: Мария Соловиченко

Источник: Редакция МоиФинансы

Россияне хотят лучше разбираться в вопросах инвестиций.

Почта Банк и Центр финансовой грамотности НИФИ Минфина России провели совместный опрос россиян, посвященный финансовой грамотности. Как показали результаты опроса, 63% респондентов хотели бы больше знать о том, как правильно копить и инвестировать средства.

44% участников опроса, преимущественно молодежь до 35 лет, хотели бы повысить свои знания в области управления личным или семейным бюджетом. Лучше знать свои возможности и права как клиента банка хотели бы 15% респондентов, а глубже разбираться в нюансах кредитования – 8%. 11% опрошенных считают, что недостаточно осведомлены о том, как защититься от мошенников. Эта тема наиболее актуальна в старшей возрастной группе (50+ лет).

В целом россияне удовлетворительно оценивают свой уровень финансовой грамотности. 24% опрошенных считают, что отлично разбираются во всех вопросах, 68% - лишь в некоторых, и только 5% ответивших признались, что плохо разбираются в темах управления деньгами. При этом чем младше респондент, тем он более склонен высоко оценивать свою финансовую грамотность (39% опрошенных 14-22 лет считают, что отлично разбираются в темах обращения с деньгами). Респонденты старшего возраста, напротив, осторожнее оценивали свои знания: в группе 50+ лет 75% респондентов ответили, что разбираются лишь в некоторых вопросах. Также примечательно, что женщины вдвое чаще мужчин признавались в том, что плохо разбираются в финансовых вопросах (6% против 3%).

Как отметила руководитель Центра финансовой грамотности НИФИ Минфина России Анна Харнас, наши граждане все больше понимают связь между соблюдением принципов финансового ЗОЖ и уровнем их жизни. «При этом, молодые люди переоценивают свои знания и навыки, а более взрослые и опытные - недооценивают. И каналы потребления информации у них существенно отличаются. Поэтому мы строим просветительскую и образовательную инфраструктуру для всех поколений с учетом их модели обучения и потребления информации. Так портал Моифинансы.рф наиболее полно отвечает на все современные вызовы в области личных финансов, с которыми сталкиваются различные поколения. Кроме того, мы реализуем проекты на популярных площадках - подкасты со Смешариками, специальные серии Простоквашино и документального сериала для подростков «Хочу все знать», а также проводим недели Финансовой грамотности, Ипотечные марафон и многие другие мероприятия», - добавила она.

Всего в опросе приняло участие около 2 000 человек в возрасте 14-65 лет из разных регионов страны.